仮想通貨で稼いでも、税金で半分以上持っていかれる……

そんな声を何度耳にしたことでしょうか。日本の暗号資産税制は長年、投資家にとって大きな壁でした。でも、ついにその壁が崩れようとしています。

2025年末に公表された「令和8年度(2026年度)税制改正大綱」により、暗号資産の課税方式を株式と同じ申告分離課税(一律20.315%)に変える方針が固まりました。本記事では、この改正の中身をわかりやすく整理しつつ、「実際いくら得するの?」というシミュレーションや、税理士への相談タイミングまでを丁寧に解説します。

1. これまでの税制——なぜ「罰ゲーム」と呼ばれていたのか

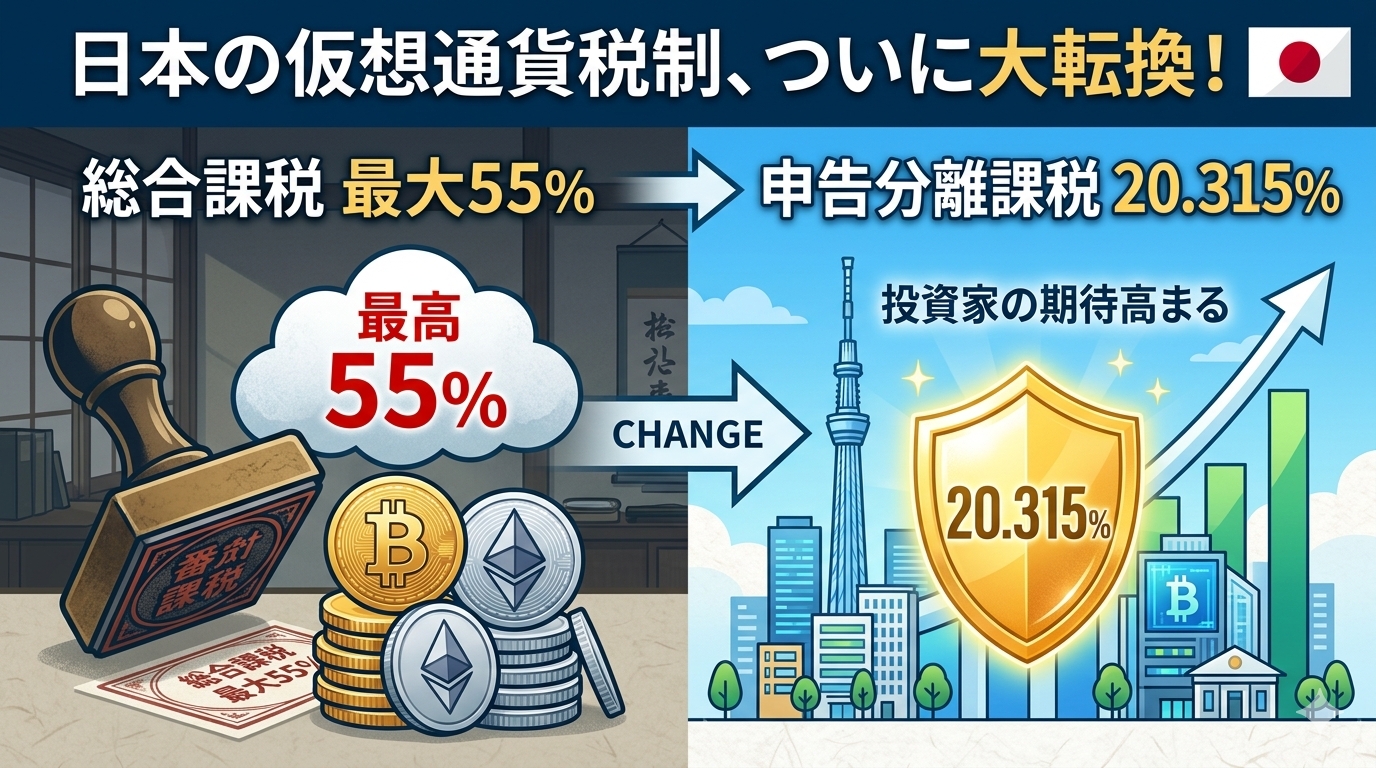

これまでの仮想通貨の税金は、給与や副業収入などと一緒に合算して計算する「総合課税」の扱いでした。累進課税なので、稼げば稼ぐほど税率が上がっていく仕組みです。所得税と住民税を合わせると、最高で55%に達することも。

たとえば年収500万円の会社員が仮想通貨で500万円稼いだとすると、合計所得が1,000万円になり、税率は一気に跳ね上がります。「利益の半分以上が税金に消える」というのは、決して大げさな話ではなかったわけです。

しかも、株式投資にはある「損益通算」「損失繰越」といった便利な制度が、仮想通貨にはありませんでした。年をまたいで損失を持ち越せないので、「今年大儲け、来年大損」でもトータルではしっかり税金がかかるという理不尽さもありました。

こうした制度の不備が、多くの投資家を海外へ流出させてきた原因のひとつでもあります。

まだコインチェックに登録していない人へ

2. 今回の改正「3つの柱」——具体的に何が変わる?

① 申告分離課税の導入(税率が一律20.315%に)

一番のポイントはここです。所得の大きさに関わらず、利益に対して一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)の税率が適用されます。

これは株式やFXの税率と同じです。「仮想通貨も、ちゃんとした金融商品として扱いますよ」という国からのメッセージともいえます。

税率が固定されることで、「今年いくら利確したら税金はいくら」という計算がシンプルになり、出口戦略も立てやすくなります。

② 損失の3年間繰越控除

改正後は、その年に出た損失を翌年から最大3年間、利益と相殺できるようになります。

たとえばこんなケースを想像してみてください。

- 2027年:200万円の損失

- 2028年:300万円の利益

現行制度なら、2028年の300万円全額に課税されます。でも改正後は、2027年の損失200万円を差し引いた100万円分だけに課税されます。これはかなり大きな違いです。

③ 暗号資産同士の交換時の課税が繰り延べに

現在は、ビットコインでイーサリアムを買うといった「暗号資産同士の交換」をした時点で利益が出ていれば課税されます。これが、DeFiやNFTを使う人にとって大きな障壁でした。

改正案では、最終的に円(法定通貨)に換金したタイミングで初めて課税される方向で検討されています。DeFiのスワップや、NFTのやり取りがぐっと使いやすくなるはずです。

3. 節税シミュレーション——実際いくら変わる?

「20%になるのはわかったけど、ぶっちゃけどれくらい得するの?」という疑問に答えるべく、いくつかのケースで試算してみましょう。

ケースA:年収400万円の会社員、仮想通貨で200万円の利益

| 改正前(総合課税) | 改正後(申告分離課税) | |

|---|---|---|

| 適用税率(概算) | 約33%(所得税23%+住民税10%) | 20.315% |

| 税額(概算) | 約66万円 | 約41万円 |

| 節税額 | — | ▲約25万円 |

ケースB:年収800万円の会社員、仮想通貨で500万円の利益

| 改正前(総合課税) | 改正後(申告分離課税) | |

|---|---|---|

| 適用税率(概算) | 約43%(所得税33%+住民税10%) | 20.315% |

| 税額(概算) | 約215万円 | 約102万円 |

| 節税額 | — | ▲約113万円 |

ケースC:専業トレーダー、仮想通貨で1,000万円の利益

| 改正前(総合課税) | 改正後(申告分離課税) | |

|---|---|---|

| 適用税率(概算) | 約50%(所得税40%+住民税10%) | 20.315% |

| 税額(概算) | 約500万円 | 約203万円 |

| 節税額 | — | ▲約297万円 |

利益が大きいほど、そして給与所得が高いほど、恩恵は劇的に大きくなります。ケースCでは約300万円もの差が生まれます。「新税制になるまで待って利確する」という選択が、十分現実的な節税戦略になり得ることがわかるかと思います。

※ 上記はあくまで概算です。各種控除や実際の所得水準によって異なりますので、正確な計算は税理士にご相談ください。

4. いつから適用されるの?——スケジュールの現実

「早く20%になってほしい!」という気持ちはよくわかりますが、ここは冷静に見ておきましょう。

- 2026年(令和8年):通常国会で法案が提出・成立する見込み

- 2027年以降:実際の適用開始として有力な時期

- 2028年1月:法改正+システム改修を考慮した現実的なスタート

「2026年度の改正大綱に盛り込まれた」とはいえ、税制の変更には金融機関や税務署のシステム改修が必要です。「今日売ったら20%になる」ということはありません。慌てて利確するより、施行時期を見極めながら戦略を立てることが重要です。

5. 税理士への相談——「いつ」「どんなことを」聞くべき?

税制改正が具体化してきた今、専門家への相談を早めに動くのが賢明です。特に以下のようなケースは、早急に動くことをおすすめします。

こんな人は今すぐ相談を

- 含み益が大きく、利確のタイミングを悩んでいる

- DeFiやNFTの取引が多く、課税関係が複雑になっている

- 仮想通貨取引の記録が曖昧で、申告に自信がない

相談時に聞いておきたいこと

- 損失繰越の起算点はどうなるか(経過措置があるか)

- 施行前に損出しをしておくメリット・デメリット

- 自分の含み益を新税制まで持ち越した場合の試算

一点、注意があります。税制の移行期は「解釈の揺れ」が起きやすい時期です。改正大綱の段階では細部が固まっていないことも多く、法案成立後に内容を再確認することが欠かせません。「去年聞いたから大丈夫」とならないよう、施行前にもう一度プロに確認する習慣をつけましょう。

また、税理士を探す際は「暗号資産に対応している」と明記している事務所を選ぶことが重要です。まだ仮想通貨の申告に不慣れな税理士も少なくありません。

6. 今すぐできる「準備」リスト

税制が変わる前に、今からやっておくべきことをまとめました。

- 取引記録を整理する:損失繰越を使うには、過去の取得価額・売却履歴の正確な管理が必須。取引所のCSVをダウンロードして、税務計算ツールに取り込んでおきましょう。

- 含み益・含み損を把握する:どの銘柄にどれくらいの損益があるかを把握することが、戦略の出発点です。

- 利確タイミングを検討する:大きな含み益がある方は、新税制の施行を待つことで大幅な節税になる可能性があります。ただし相場リスクとのバランスも考慮を。

- 「特定暗号資産」の定義を追う:すべての銘柄が対象になるのか、金融庁が認定した一部の資産のみが対象になるのかは、今後の詳細なルール作りに委ねられています。

まとめ——日本のクリプト市場は「冬」から「春」へ

今回の税制改正は、日本の暗号資産市場が「怪しい投機の世界」から「普通の金融市場」へと脱皮する、歴史的な転換点です。

税率が世界標準に近づくことで、海外に流出していた投資家や企業が国内に戻り、Web3産業全体が活性化することへの期待は大きいです。「税金が高いから手を出せない」と感じていた人にとっても、20%という明確な数字は大きな背中押しになるでしょう。

施行まではまだ時間があります。あわてず、でも着実に、準備を進めていきましょう。

免責事項: 本記事は2026年5月時点の公表情報および税制改正大綱に基づいた解説です。実際の税務判断にあたっては、必ず最新の法令を確認するか、税理士等の専門家にご相談ください。

コメント