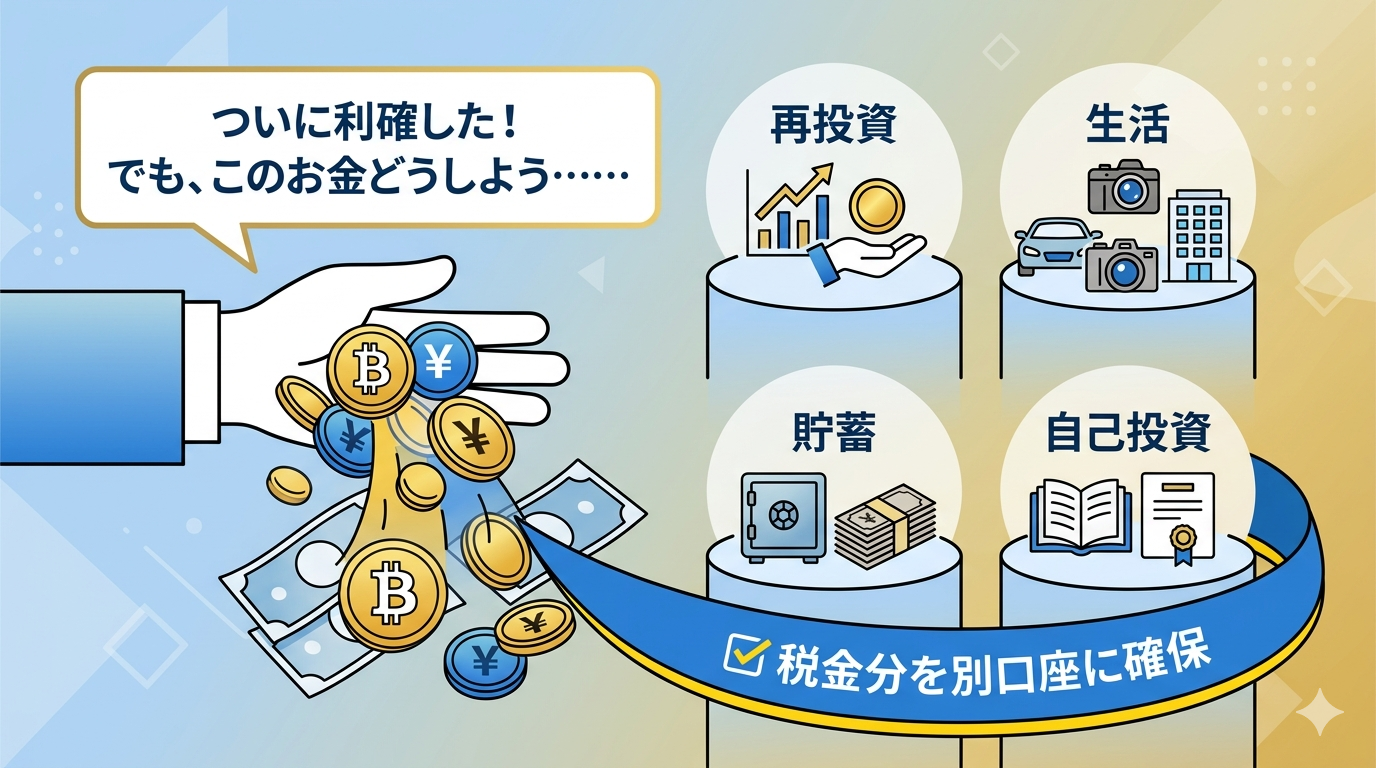

ついに利確した!でも、このお金どうしよう……

仮想通貨で利益が出た瞬間は嬉しいけれど、その後どう使うかって意外と悩みますよね。ただ銀行口座に置いておくのももったいない気がするし、かといって全部使い切るのも不安。

そこで今回は、仮想通貨で利益を出した人たちが実際に「その後のお金」をどう使っているのかをパターン別に紹介します。自分に合った使い方のヒントを見つけてみてください。

そもそも「利確」した瞬間に何が起きているのか

まず大前提として、仮想通貨を売って利益が出た時点で課税対象になります。現在の日本では総合課税(最大55%)が適用されますが、2027〜2028年をめどに申告分離課税20.315%への移行が検討されています。

つまり、手元に来た利益がそのまま「使えるお金」ではなく、税金分を必ず確保しておく必要があります。

「利確したお金の使い方」を考える前に、まずこれだけは守ってください。

✅ 利益の20〜55%は税金用として別口座に確保する ✅ 取引記録(取得価額・売却価格・日付)を必ず保存する

この2点を忘れて使い込んでしまい、確定申告の時期に「税金が払えない」という事態になる人が毎年後を絶ちません。税金分を守り切った上で、残りのお金をどう使うかを考えましょう。

コインチェックにまだアカウントない人はこちら

パターン① 再投資派——「お金にもっと働いてもらう」

利確した人の中で最も多いのが、そのまま別の投資に回すパターンです。

仮想通貨に再投資

一度利確してポジションをリセットした後、押し目(価格が下がったタイミング)で同じ銘柄や別の銘柄を買い直す人は少なくありません。「利確→再購入」を繰り返してポジションを積み上げていくスタイルです。

ただし注意したいのは、「また上がるから」という根拠のない再投資。一度冷静になって、相場全体の流れやプロジェクトのファンダメンタルズを確認してから動くのが賢明です。

株式・投資信託・NISAに移す

仮想通貨で得た利益を、より安定資産に分散させる動きも増えています。特に人気なのがNISA(少額投資非課税制度)の活用です。

仮想通貨の利益は課税対象ですが、そこで得た税引き後のお金をNISA口座でオルカン(全世界株式)やS&P500に投資すれば、その後の運用益は非課税になります。「仮想通貨で稼いで、株で守る」という二段階の戦略です。

不動産投資

まとまった利益が出た場合、不動産(区分マンションなど)への投資を検討する人もいます。家賃収入という安定したキャッシュフローを得ながら、資産を実物に変換できるのが魅力です。

パターン② 生活向上派——「頑張った自分へのご褒美」

「全部投資に回すのも違う。せっかく稼いだんだから少しは楽しみたい」という考え方も、もちろん正解です。

大型家電・ガジェットの買い替え

「ずっと欲しかった高性能PCを買った」「4Kテレビに買い替えた」という声はよく聞きます。長く使うものへの投資は、日常の満足度を上げてくれる合理的な使い方です。

旅行・体験

物ではなく「体験」にお金を使うのも人気の選択肢です。国内外への旅行、憧れのホテルへの宿泊、ビジネスクラスへのアップグレードなど。「お金で買える最高の時間」を手に入れる感覚は格別です。

車・バイクの購入

「ずっと乗りたかった車をついに買えた」という話も定番です。ただし車は維持費がかかるため、購入価格だけでなくランニングコストも含めて計算しておきましょう。

パターン③ 堅実貯蓄派——「まず守ることを考える」

意外に多いのが、「とりあえず貯金しておく」という選択です。

高金利の定期預金・債券

2024〜2025年の利上げ局面以降、定期預金や個人向け国債の金利が上昇しています。「元本を絶対に減らしたくない」という方には、リスクゼロで運用できる安全策として有効です。

生活防衛資金の確保

「生活費の6カ月〜1年分を現金で確保する」という基本原則を、仮想通貨で稼いだタイミングで実践する人もいます。生活防衛資金さえ確保できれば、残りのお金で多少リスクを取っても精神的に安定します。

パターン④ 自己投資派——「稼ぐ力そのものを上げる」

お金を「もの」や「投資商品」ではなく、自分自身のスキルアップに使うという考え方も根強い人気です。

資格・スキルの習得

プログラミングスクール、英語学習、FP(ファイナンシャルプランナー)資格など、将来の収入増につながるスキルへの投資は、リターンが長期に続く「最強の投資」ともいわれます。

書籍・情報収集への投資

「月1万円分の本を買うようになった」「有料サロンや投資コミュニティに入った」という声も。情報の質が投資判断を左右する世界では、インプットへの投資はそのまま利益に直結することもあります。

利確後にやってはいけない3つのこと

最後に、利確後に後悔した人たちの失敗談からまとめた「やってはいけないこと」を紹介します。

① 税金分を使い込む 前述の通り、これが最も多い失敗です。利確した直後はお金があるように見えますが、確定申告で一気に請求が来ます。

② 全額を一つの資産に集中させる 利確したお金を「全額また仮想通貨に突っ込む」「全額不動産に使う」のはリスク管理の観点から危険です。分散は資産運用の基本です。

③ FOMO(取り残される恐怖)で焦って動く 「あの銘柄が爆上がりしてる!今すぐ買わなきゃ」という衝動買いは、大抵高値づかみで終わります。利確後は一度立ち止まって、冷静に次の一手を考えましょう。

まとめ——「使い方」も投資のうち

仮想通貨で稼いだお金の使い方に、唯一の正解はありません。再投資で資産を増やすも良し、長年の夢を叶えるために使うも良し。大切なのは「税金分を確保すること」と「衝動的に動かないこと」のふたつだけです。

利確は、投資の終わりではなくて次のステージへの入口。せっかく得た利益を賢く活かして、自分らしい資産形成を続けていきましょう。

免責事項: 本記事は情報提供を目的としたものであり、特定の投資を推奨するものではありません。投資・税務の判断は自己責任のもと、必要に応じて専門家にご相談ください。

コメント